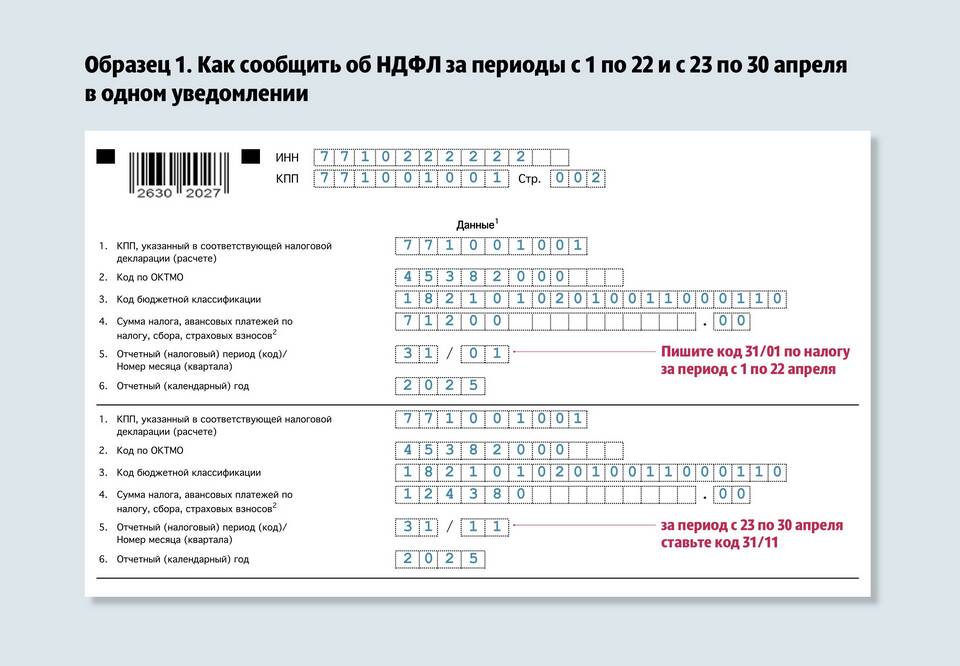

Скорректированный налог - это измененная сумма налогового обязательства, рассчитанная после внесения поправок в первоначальные данные или применения специальных корректировок, предусмотренных налоговым законодательством.

Содержание

Когда применяется корректировка налога

| Ситуация | Пример корректировки |

| Обнаружение ошибок в расчетах | Исправление арифметических или методологических ошибок |

| Изменение налогового законодательства | Применение новых ставок или льгот |

| Уточнение налоговой базы | Дополнение или исключение объектов налогообложения |

Виды корректировок налога

- Увеличение налогового обязательства (доначисление)

- Уменьшение налогового обязательства (возврат или зачет)

- Нейтральные корректировки (технические исправления)

Процесс корректировки налога

- Выявление необходимости корректировки

- Подготовка уточняющих документов

- Подача уточненной налоговой декларации

- Ожидание проверки налоговым органом

- Принятие решения о корректировке

Документы для корректировки

| Тип корректировки | Необходимые документы |

| По инициативе налогоплательщика | Уточненная декларация, пояснительная записка |

| По требованию налоговой | Обосновывающие документы, бухгалтерские справки |

Последствия корректировки

- Изменение суммы налогового обязательства

- Необходимость доплаты или возврата средств

- Возможность начисления пеней при доначислении

- Изменение данных налогового учета

Важные аспекты

При корректировке налогов учитывайте:

- Сроки подачи уточненных деклараций ограничены

- Корректировки могут повлечь налоговую проверку

- Значительные изменения требуют особого оформления

- Рекомендуется консультация налогового специалиста