Кредитный рейтинг в баллах - это числовой показатель, отражающий вашу кредитоспособность. Банки и финансовые организации используют эту оценку для быстрого анализа рисков при рассмотрении заявок на кредиты и займы.

Содержание

Как формируется кредитный рейтинг

- История платежей (35% веса) - своевременность погашения предыдущих кредитов

- Кредитная нагрузка (30%) - соотношение текущих долгов к доходам

- Длительность кредитной истории (15%) - общий стаж использования кредитов

- Типы кредитов (10%) - разнообразие кредитных продуктов

- Новые кредитные запросы (10%) - частота обращений за новыми займами

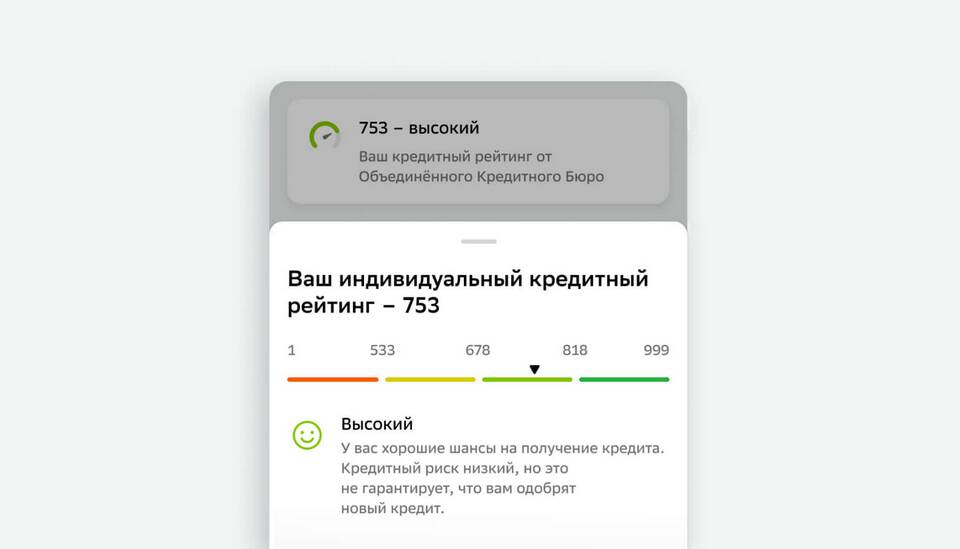

Шкала кредитных баллов и их значение

| Диапазон баллов | Интерпретация | Шансы на одобрение |

| 800-850 | Отличная кредитоспособность | 95-100% |

| 740-799 | Очень хорошая | 85-95% |

| 670-739 | Хорошая | 60-85% |

| 580-669 | Удовлетворительная | 30-60% |

| 300-579 | Низкая | 0-30% |

Как узнать свой кредитный рейтинг

- Через личные кабинеты банков, где вы обслуживаетесь

- На сайте Центрального банка РФ

- Через специализированные сервисы проверки кредитной истории

- Обратившись напрямую в бюро кредитных историй

Как улучшить кредитный рейтинг

- Всегда платите по счетам вовремя

- Снижайте кредитную нагрузку

- Не закрывайте старые кредитные карты с хорошей историей

- Ограничьте количество новых кредитных заявок

- Поддерживайте разумное соотношение разных типов кредитов

Важно понимать, что разные банки могут использовать различные методики расчета кредитного рейтинга. Поэтому ваш балл может незначительно отличаться в разных финансовых организациях. Регулярный мониторинг и работа над улучшением кредитного рейтинга открывают доступ к лучшим финансовым продуктам с выгодными условиями.