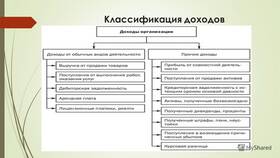

| Тип дохода | Примеры |

| Доходы от трудовой деятельности | Зарплата, премии, отпускные |

| Доходы от предпринимательской деятельности | Доходы ИП, самозанятых |

| Доходы от продажи имущества | Продажа квартиры, автомобиля |

| Доходы от аренды | Арендная плата за недвижимость |

- 13% - основная ставка для резидентов

- 15% - для доходов свыше 5 млн рублей в год

- 30% - для нерезидентов РФ

- 35% - для выигрышей и призов

- Работодатель рассчитывает налог

- Удерживает сумму из зарплаты

- Перечисляет в бюджет до следующего дня после выплаты

- Предоставляет справку 2-НДФЛ

| Тип вычета | Максимальная сумма |

| Стандартные | До 3 000 руб. в месяц |

| Социальные | До 120 000 руб. в год |

| Имущественные | До 2 млн руб. при покупке жилья |

- Для ИП - до 30 апреля следующего года

- При продаже имущества - до 30 апреля

- Для получения вычетов - в любое время года

| Нарушение | Санкция |

| Неуплата налога | Штраф 20-40% от суммы |

| Подача декларации с опозданием | Штраф 5-30% от суммы |

| Предоставление ложных сведений | Штрав до 500 000 руб. |

Правильное понимание принципов налогообложения НДФЛ позволяет законно минимизировать налоговую нагрузку и избежать штрафных санкций. Для сложных случаев рекомендуется консультация налогового специалиста.