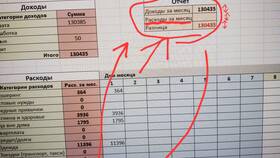

Определение суммы затрат является важнейшей задачей финансового учета и управленческого анализа. Рассмотрим методики расчета совокупных расходов для различных целей учета.

Содержание

Основные виды затрат

| Классификация | Примеры |

| Постоянные | Аренда, зарплата администрации, амортизация |

| Переменные | Сырье, сдельная оплата труда, транспорт |

| Прямые | Материалы для производства конкретного изделия |

| Косвенные | Коммунальные платежи, охрана, уборка |

Методика расчета суммы затрат

Сбор первичных данных

- Финансовые документы (счета, накладные, акты)

- Данные бухгалтерского учета

- Производственные отчеты

- Договоры и контракты

Классификация расходов

- Разделение на постоянные и переменные

- Распределение по центрам ответственности

- Группировка по статьям калькуляции

- Выделение прямых и косвенных затрат

Формулы расчета

| Тип расчета | Формула |

| Полная себестоимость | Прямые затраты + Косвенные затраты |

| Производственная себестоимость | Материалы + Зарплата + Амортизация + Накладные расходы |

| Суммарные затраты периода | Постоянные затраты + (Переменные затраты на единицу × Объем производства) |

Практические примеры расчета

Для производственного предприятия

- Сырье и материалы: 450 000 руб.

- Заработная плата: 280 000 руб.

- Амортизация: 45 000 руб.

- Коммунальные услуги: 32 000 руб.

- Общехозяйственные расходы: 78 000 руб.

Итого: 450 000 + 280 000 + 45 000 + 32 000 + 78 000 = 885 000 руб.

Для торговой организации

- Закупка товаров: 1 200 000 руб.

- Транспортные расходы: 85 000 руб.

- Аренда помещения: 150 000 руб.

- ФОТ: 320 000 руб.

- Реклама: 65 000 руб.

Итого: 1 200 000 + 85 000 + 150 000 + 320 000 + 65 000 = 1 820 000 руб.

Программные средства учета затрат

| Программа | Возможности |

| 1С:Бухгалтерия | Автоматический расчет себестоимости |

| SAP ERP | Многомерный анализ затрат |

| Microsoft Excel | Ручной ввод данных и формулы расчета |

Контроль и оптимизация затрат

- Анализ отклонений от плановых показателей

- Метод АВС-анализа для приоритезации

- Нормирование расходов

- Внедрение системы бюджетирования

Типичные ошибки при расчете

- Неучет всех видов расходов

- Неправильное распределение косвенных затрат

- Использование устаревших данных

- Отсутствие корректировки на инфляцию

Точное определение суммы затрат позволяет принимать обоснованные управленческие решения, устанавливать конкурентные цены и повышать эффективность бизнеса.