Стоимость страхового полиса на автомобиль определяется совокупностью технических, географических и персональных факторов. Эти параметры страховые компании используют для расчета индивидуального тарифа.

Содержание

Ключевые факторы ценообразования

| Категория | Фактор | Влияние на цену |

| Автомобиль | Мощность двигателя (л.с.) | Базовый тариф растет пропорционально мощности |

| Регион | Место регистрации | Максимальный коэффициент для Москвы и СПб |

| Водитель | Возраст и стаж | +80% для водителей до 22 лет со стажем до 3 лет |

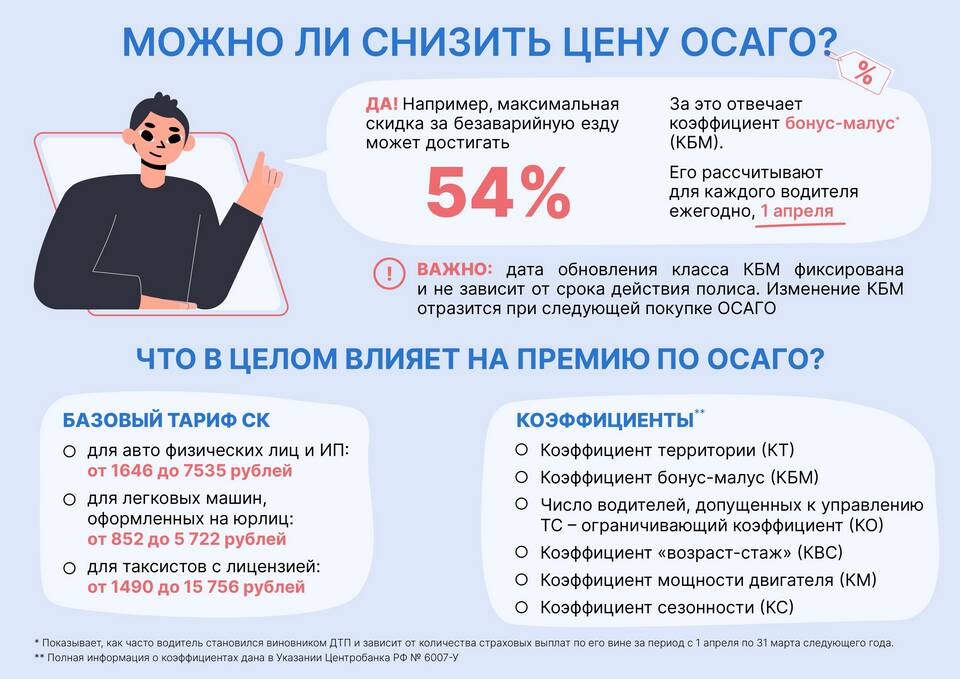

| История | КБМ (коэффициент бонус-малус) | Диапазон от 0,5 (максимальная скидка) до 2,45 (максимальная надбавка) |

Технические параметры автомобиля

- Марка и модель: рейтинг угона и аварийности

- Год выпуска: новые авто дороже в ремонте

- Стоимость ТС: влияет на размер страхового покрытия

- Наличие ГБО: увеличивает риск возгорания

Персональные данные водителей

- Возраст (молодые водители - повышенный риск)

- Стаж вождения (менее 3 лет - надбавка до 50%)

- Количество лиц, допущенных к управлению

- История страховых случаев (КБМ)

Территориальные коэффициенты

| Территория | Коэффициент | Пример города |

| I группа | 2.0 | Москва, Санкт-Петербург |

| II группа | 1.7 | Екатеринбург, Новосибирск |

| III группа | 1.0 | Остальные регионы |

Дополнительные параметры

- Срок страхования: краткосрочные полисы дороже на 10-20%

- Франшиза: добровольная франшиза снижает стоимость

- Страховая компания: индивидуальные тарифные программы

- Период использования: сезонное страхование дешевле

Способы снижения стоимости полиса

Для уменьшения расходов на страхование рекомендуется: оформлять полис без ограничений по водителям, устанавливать спутниковые противоугонные системы, увеличивать размер франшизы, своевременно продлевать страховку для сохранения КБМ, сравнивать предложения разных страховщиков.