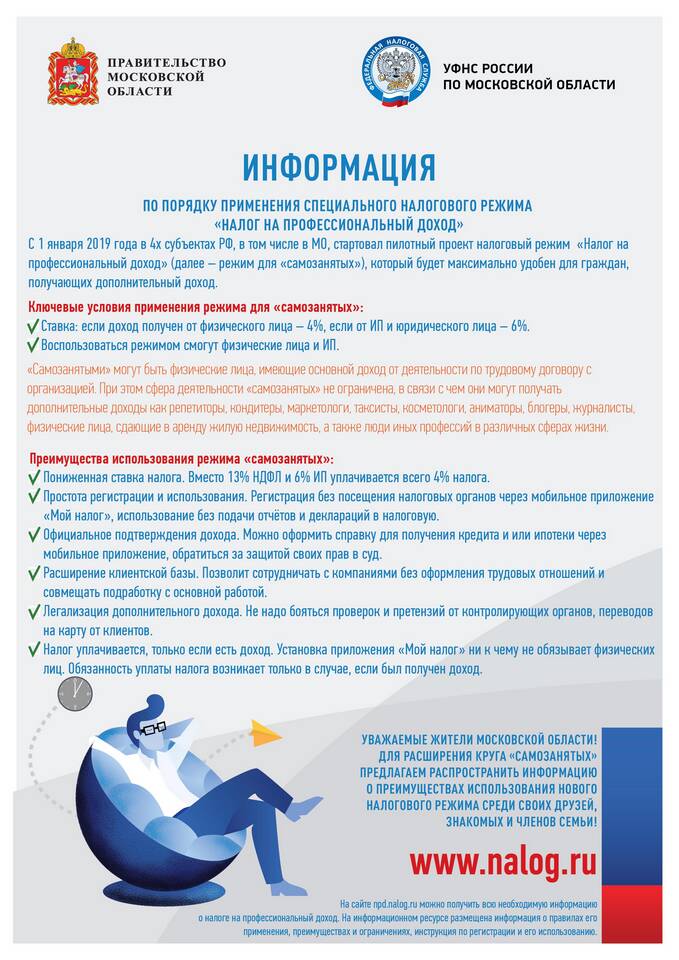

Самозанятые граждане, применяющие налог на профессиональный доход (НПД), должны правильно отражать свою деятельность в налоговой отчетности. Рассмотрим особенности заполнения декларации для самозанятых.

Содержание

Общие правила отражения доходов

| Тип дохода | Как отражать |

| Доходы от физлиц | Через приложение "Мой налог" |

| Доходы от юрлиц/ИП | Чек в приложении + отчет в декларации |

Заполнение декларации 3-НДФЛ

- Титульный лист

- Укажите статус "Самозанятый"

- Отметка о применении НПД

- Раздел доходов

- Доходы от юрлиц - в разделе "Предпринимательские доходы"

- Доходы от физлиц - не указываются

- Приложения

- Приложите справку из приложения "Мой налог"

Особенности для разных ситуаций

- Совмещение с другими видами деятельности - раздельный учет

- Переход с других налоговых режимов - указание периода

- Прекращение статуса - отчет за последний месяц

Какие данные не нужно указывать

| Данные | Причина исключения |

| Доходы от физлиц | Учитываются автоматически в приложении |

| Налоговые вычеты | Уже применены при расчете НПД |

Частые ошибки

- Дублирование доходов, уже отраженных в приложении

- Не указание доходов от юрлиц в декларации

- Неправильное указание периода деятельности

- Отсутствие подтверждающих документов

Декларацию необходимо подать до 30 апреля года, следующего за отчетным. Для самозанятых, не имеющих доходов от организаций, подача 3-НДФЛ не требуется.