Корректировка налоговой декларации может потребоваться при обнаружении ошибок, изменении налоговой базы или получении дополнительных данных. Рассмотрим правильный порядок внесения изменений в поданную декларацию.

Содержание

Когда требуется корректировка декларации

| Ситуация | Необходимость корректировки |

| Обнаружены ошибки в расчетах | Обязательно |

| Изменение налоговой базы | Обязательно |

| Получение дополнительных вычетов | По желанию налогоплательщика |

Способы подачи корректирующей декларации

- Лично в налоговом органе

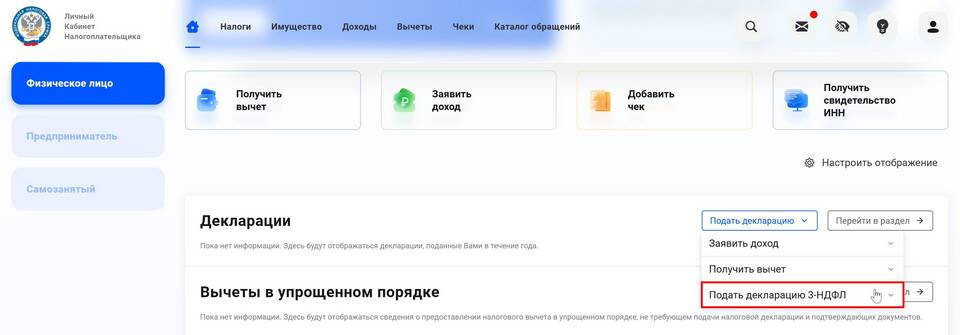

- Через личный кабинет налогоплательщика

- По почте с описью вложения

- Через представителя по нотариальной доверенности

Пошаговая инструкция корректировки

Подготовка документов

- Исходная версия поданной декларации

- Документы, подтверждающие изменения

- Новая версия налоговой декларации

- Заявление о внесении изменений (при необходимости)

Заполнение корректирующей декларации

| Поле | Особенности заполнения |

| Тип декларации | Указывается "корректирующая" |

| Номер корректировки | 01 - первая корректировка, 02 - вторая и т.д. |

| Измененные показатели | Заполняются только те разделы, где есть изменения |

Сроки подачи корректировок

| Ситуация | Срок подачи |

| Уменьшение налоговой базы | В течение 3 лет с момента подачи исходной декларации |

| Увеличение налоговой базы | До момента обнаружения ошибки налоговым органом |

Особенности для разных налогов

- НДФЛ - можно корректировать в течение 3 лет

- НДС - строгие сроки до 20 числа следующего месяца

- Налог на прибыль - зависит от периода

Последствия корректировки

После подачи корректирующей декларации возможны следующие сценарии:

- Доначисление налога и пени (при увеличении базы)

- Возврат или зачет излишне уплаченного налога

- Проверка со стороны налоговых органов