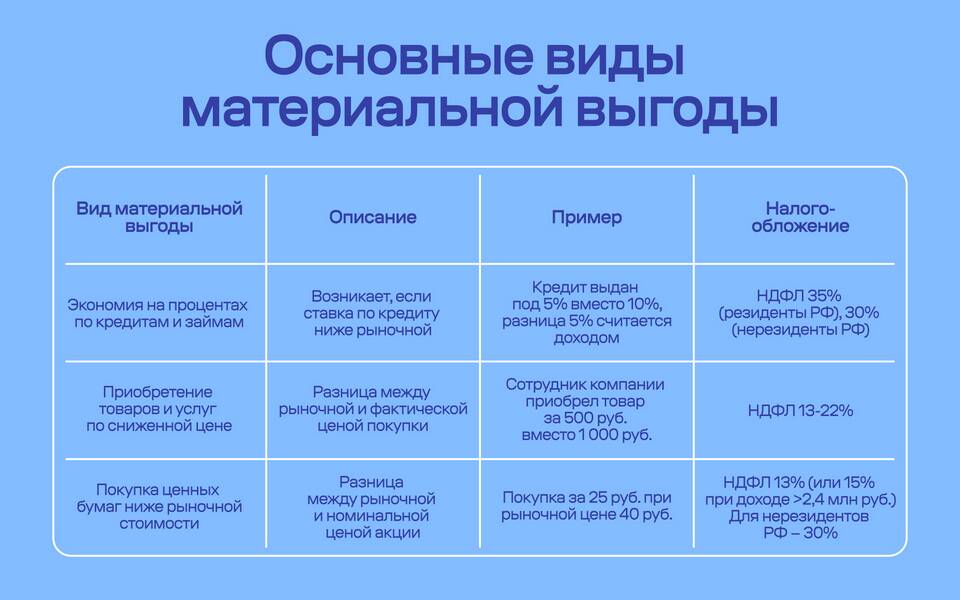

Материальная выгода по займам возникает, когда заемщик получает экономическую выгоду от использования заемных средств на льготных условиях. В налоговом законодательстве такая выгода подлежит налогообложению.

Содержание

Понятие материальной выгоды по займу

Материальная выгода появляется в следующих случаях:

- Заем предоставлен под процент ниже ставки рефинансирования ЦБ РФ

- Заем является беспроцентным

- Процентная ставка ниже рыночной для аналогичных займов

Формула расчета материальной выгоды

Основная формула расчета:

МВ = СЗ × (2/3 × КС - ПС) × Д / 365

- МВ - материальная выгода

- СЗ - сумма займа

- КС - ключевая ставка ЦБ РФ на дату получения дохода

- ПС - процентная ставка по договору займа

- Д - количество дней пользования займом в отчетном периоде

Пример расчета

| Параметр | Значение |

| Сумма займа | 500 000 руб. |

| Ключевая ставка ЦБ | 7,5% |

| Ставка по займу | 2% |

| Срок займа | 90 дней |

| Материальная выгода | 500 000 × (2/3×7,5% - 2%) × 90/365 = 4 109,59 руб. |

Налогообложение материальной выгоды

Налоговая ставка

- 35% - для налоговых резидентов РФ

- 30% - для нерезидентов

Когда возникает налоговое обязательство

Налоговая база возникает:

- При погашении займа

- При окончании налогового периода (календарного года)

- При досрочном погашении займа

Особые случаи

Беспроцентные займы

Для беспроцентных займов в формуле используется полная ключевая ставка ЦБ РФ (без коэффициента 2/3).

Валютные займы

Для займов в иностранной валюте:

- Сумма займа пересчитывается в рубли по курсу ЦБ на дату получения дохода

- Ключевая ставка применяется в размере 9% (вне зависимости от текущей ставки ЦБ)

Кто обязан уплачивать налог

- Налоговый агент (организация-кредитор) - при выплате дохода

- Сам заемщик - если налоговый агент не удержал налог

Расчет материальной выгоды требует внимательного подхода и учета изменений ключевой ставки ЦБ РФ. Рекомендуется консультироваться с налоговыми специалистами для точного определения налоговых обязательств.